究竟|“入款搬家”迹象再现?力度有多大?主概念是股市吗?

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

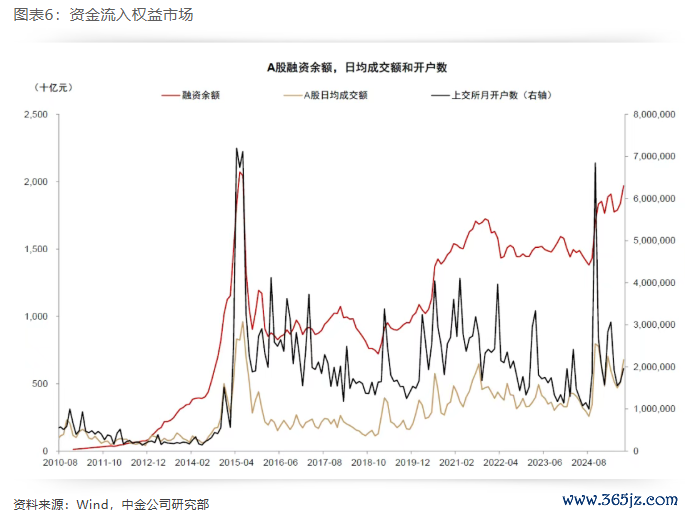

8月以来,A股上攻势头愈发顽强,沪指合手续刷新十年新高。有不雅点觉得,居民入款搬家对此或有助力。

字据央行最新发布的数据裸露,在刚刚以前的7月,东谈主民币居民入款,也即是老庶民的居民入款大减1.1万亿元,同比多减7800亿元;与此同期,非银入款新增2.14万亿元,同比多增达到了1.39万亿元。

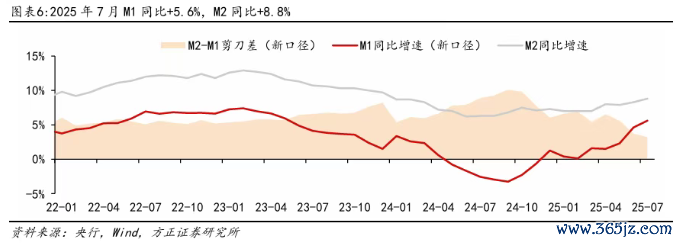

倾盆新闻记者梳理券商研报后发现,居民入款运转“搬家”成为不少券商的预期。中信证券、浙商证券、正直证券等多家券商论述均暗示,从金融数据的相对变化看,M2(广义货币)-M1(狭义货币)剪刀差收窄,阐扬居民入款“搬家”已运转。

不外,搬家入款的“主概念”许多,或然是股市,还包括消费、楼市、银行答理等等。也即是说,这些测算并非“全额流入股市”的预测,而是响应居民入款从银行体系流出后的潜在成就空间。券商大批觉得,资金“搬家”是一个渐进进程,不会一蹴而就,且会字据商场环境动态调整流向。

申万宏源证券暗示,居民入款“搬家”到权力商场的必要条目是中期基本面预期改善、预期赢利效应回升。

“历史上居民入款搬家进度同步或滞后于商场底,体现了居民入款搬家的前提是商场赢利效应的累积。刻下居民入款搬家正在萌芽,尚未全面加快。”申万宏源证券称。

何为“入款搬家”?为何出现?

浅显来说,入款搬家即是居民把银行里的储蓄入款,主动调节到收益更高的财富中。这一滑为的中枢逻辑之一,是资金要追赶更高报告。

中信证券指出,字据中国东谈主民银行数据,7月居民入款同比多减7800亿元;非银入款同比多增1.39万亿元。此外,M2-M1同比增速“剪刀差”收窄,响应资金活化进度提高,入款千里淀舒坦减轻。

“数据响应出居民入款向金融家具调节的趋势,居民入款‘搬家’或已运转。”中信证券称。

M1、M2是经济学顶用于揣测货币供应量的两个要津方针。按照流畅中便利进度的不同,将货币供应量分为流畅中货币(M0)、狭义货币(M1)、广义货币(M2)三个档次。

M0为流畅中货币:是指银行体系除外各个单元合手有的现款和居民手合手现款的总额。这是咱们时时生涯中最直不雅链接的“钱”。

M1=M0+单元和个东谈主活期入款+非银行支付机构客户备付金(举例:微信钱包、支付宝中的个东谈主资金)。响应了执行购买力,即居民和企业活期资金松紧变化,流动性仅次于M0。

M2=M1+单元和个东谈主按期入款+其他入款。不仅响应执行的购买力,还响应潜在的购买力,它代表了更鄙俚的经济当作中的货币量,是金融统计和分析的进击方针。

浙商证券也指出,M2-M1剪刀差收窄,响应资金活性增强,居民或企业将按期入款转为活期,用于消费或投资答理。正直证券觉得,M2-M1剪刀差收窄,阐扬居民入款“搬家”彰着。

新“流水”体量多大?

资金量方面,合座来看,券商对本轮居民入款“搬家”的领域测算,主要有逾额储蓄、入款到期两种视角的测算。

其中,从逾额储蓄视角方面看,中金公司暗示,储蓄倾向为历史新增入款和银行答理占可应用收入的比例,2016年至2024年平均约为20%。测算2022年至2024年新增入款和银行答理领域约50万亿元,其中 “逾额储蓄”约为5万亿元,可能成为潜在用于消费、投资的资金。

“从历史辅导看,2016年‘财富荒’中居民积存逾额储蓄约3万亿元,2017年逾额储蓄破钞约6万亿元,主要干涉房地产商场、股票商场和用于消费。”中金公司指出。

中信证券从逾额储蓄的视角测算裸露,2018年以后的逾额储蓄累计开端30万亿元,其中2022年以后酿成的5万亿元逾额储蓄,在短技能内更可能成为用于消费、投资的潜在资金。

从入款到期视角来看,中金公司指出,使用上市银行的入款重订价数据估算弥远戒指期入款在本年到期领域,估算2025年到期的1年期及以上居民按期入款领域约为70万亿元,其中3年期按期入款到期领域约7万亿元。

申万宏源证券暗示,短期商场对居民入款搬家原宥度提高,原因也在于2025年入款到期的体量较大。上市银行2025年到期的入款约为71.5万亿,占所有入款的36.9%。

此外,中金公司还从入款活化视角指出,假定在经济合手续复苏、商场向好的环境下,年内M1增速不时上行至10%阁下,居民活期入款增速上升幅度与M1增速同步,则本年后4个月居民活期入款净增约5万亿元,该部分资金也可能干涉股市,或用于消费和其他投资。

“但骨子入市情况取决于宏不雅经济、计策预期、外部环境等多种身分。”中金公司称。

“入款搬家”主概念是那儿?

那么,什么情况下,居民入款会搬家去股市?

浙商证券总结称,居民入款搬家至股市一般会有5方面的显贵特征:一是股市均酿成彰着的赢利效应;二是股市高潮合手续技能较长;三是居民相似在高潮后一段技能才会有入款搬家当作;四是居民入款入场后将进一步放大股市赢利效应,如居民入款加快搬家入场后,2009年与2014-2015年划分助推上证抽象指数高潮8.1%和48.3%。

“五是字据历史情况,居民入款加快搬家相似对应牛市中后期。因此,入款搬家相似滞后于行情启动,是股市高潮后的效用而非原因。”浙商证券暗示。

申万宏源证券则指出,历来王人莫得脱离基本面的牛市,即使是2014年至2015年的牛市,背后也蕴含着互联网产业趋势日月牙异、从上至下纠正预期横暴的基本面趋势。

“因此,入款搬家信得过的传导链条,应该是基本面预期改善-股市赢利效应初步累积-居民入款向股市搬家-商场上当作量和幅度进一步放大”。申万宏源证券进一步指出,居民入款“搬家”的前提是权力商场中期基本面预期改善、预期赢利效应回升是必要条目,A股刻下依然具备。

申万宏源证券强调,基本面预期决定商场变化的地方,资金体量决定商场上升的速率和幅度。当下,2026年A股盈利才调拐点的预期逐步了了,居民入款搬家的基本面条目正在趋于锻练。

会合手续多久?

揣测后市,入款搬家的合手续性怎么,当今到了什么阶段?

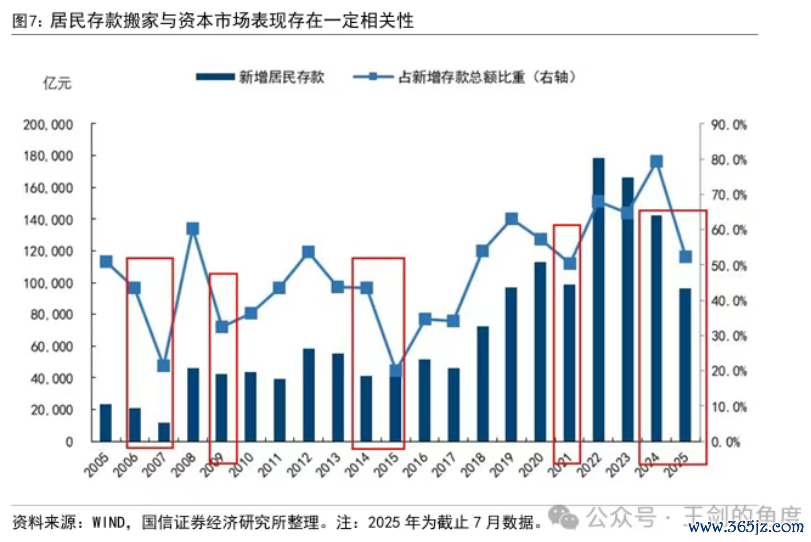

对此,国信证券暗示,转头历史,2005年以来我国出现过五次彰着的居民入款搬家,划分为2006-2007年,2009年,2012-2015年,2021年,2024-2025年。从历轮入款搬家来看,低利率是股东入款搬家的身分之一,但本钱商场阐扬才是中枢驱动身分。

“其中,2007年利率上行,本钱商场大涨驱动入款大领域搬家;2014-2015年则是利率下落与本钱商场高潮双轮驱动,其中本钱商场高潮更为进击;2024-2025年上半年主如果受利率下行驱动,入款利率调降,固收类答理家具眩惑力普及,居民大领域地申购固收类答理家具等,驱动债市利率进一步下落,入款搬家与债市利率下落酿成了彰着的正反馈。”国信证券强调。

因此,国信证券暗示,本钱商场阐扬是入款流向的要津身分,当今反内卷计策加码等驱动本钱商场回暖的身分仍在延续,稳增长计策后续还有望进一步加码,接下来,若本钱商场合手续阐扬较好,7月以来出现的入款流向权力商场的舒坦能够率延续。

“以前多年的牛熊周期,权力商场还会濒临‘股房跷跷板’的问题,居民增量成就有上限,但本轮莫得这一抑制,增量资金的天花板正在开放。”申万宏源证券指出。

申万宏源证券进一步分析称,历史上居民入款搬家进度同步或滞后于商场底,体现了居民入款搬家的前提是商场赢利效应的累积。2022年以来居民入款领域普及、按期化加快,居民入款搬家进度也合手续下行,跟着短期A股商场赢利效应初步复原,当今居民入款搬家进度不再不时回落但仍位于历史完全低位。刻下,居民入款搬家正在萌芽,尚未全面加快。

节律上,浙商证券暗示,2024年合座低利率环境下,入款搬家最初流向银行答理(净值类家具)、货币基金、保障等厚实型财富。2024年下半年尤其是9月后,证券公司客户保证金在2024年底录得彰着增长,保障公司一季度投向股票同比高增,入款有径直或辗转逐步流入权力类财富趋势。揣测跟随股市高潮后的赢利效应,也将进一步眩惑个东谈主投资者入市。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:郭栩彤