信用卡,落潮!告别“赛马圈地”,银行若何打好“存量”保卫战?

信用卡进入存量时期的声息由来已久,但到了2025年,各种迹象标明,大概用“落潮”来形色信用卡行业更为准确。

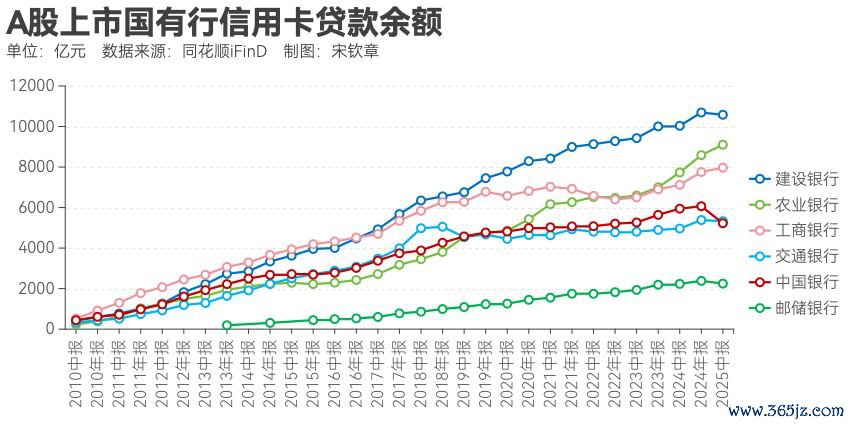

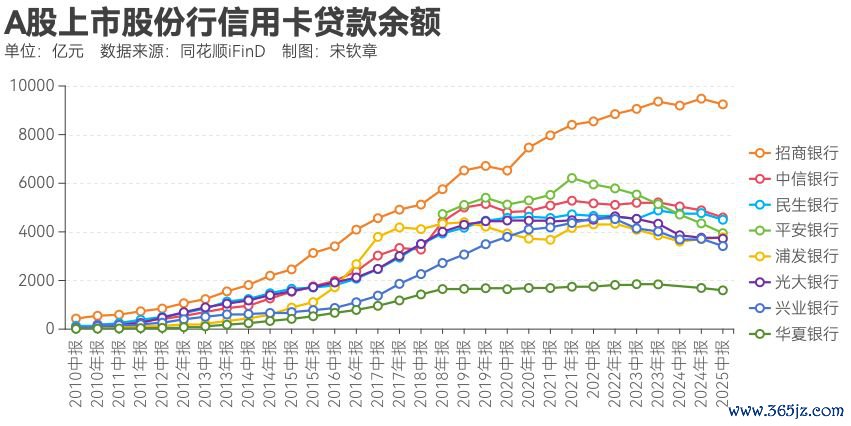

上半年,在上市国有行和股份行中,过半数目的银行信用卡贷款余额较岁首下滑。

而从银行公布的数据来看,连年来,信用卡的销耗额或来回额亦呈走低态势,更直白地揭示了信用卡的落潮迹象。

如安在落潮期谋变?多家银行纷纷出招。举例,交通银行初始系统性布局县域销耗市集,寻找新的增量;农业银行、广发银行推出高端卡产物;招商银行提议高质料获客。

2025年,对于好多银行的信用卡业务来说,诟谇同寻常的一年。

2025年中报炫耀,中国银行信用卡贷款余额5224.99亿元,较2024年末下落13.88%。iFinD数据炫耀,这是中国银行信用卡贷款余额自2020年以来初次出现环比(以半年度为周期,下同)下滑。

近似的情况也出当今开导银行、邮储银行、招商银行等身上。举例,邮储银行的信用卡贷款余额在2025年上半年出现了近10年来的最大环比跌幅,跌幅为5.67%;开导银行的信用卡贷款余额一贯走势坚挺,但在2025年上半年出现了自2010年以来的初次环比下滑,下落幅度为1.04%。

比信用卡贷款余额更早出现下滑的,是信用卡贷款余额在贷款总数中的占比。从更早的工夫来看,大多数国有行在2019年之后,信用卡贷款余额占比便全体颤动走低;而大多数股份行在2019年之后,信用卡贷款余额占比就依然呈现昭着的下滑趋势。

不少上市银行的信用卡年累计销耗额或来回额亦在2019年之后堕入增长停滞。其中,客岁交通银行和中信银行的信用卡年累计销耗额或来回额的同比下落幅度均越过10%。

此外,多数银行的信用卡业务收入也昭着消弱。招商银行和中信银行每年齐会公布信用卡业务的财务数据,通过这两家银行的数据不错一窥全貌。招商银行的信用卡业务收入在2022年达到峰值,为920.50亿元,随后初始逐年小幅下落;而中信银行的信用卡业务收入峰值出当今2020年,为614.98亿元,之后也呈现出下落态势。

各种迹象标明,也曾征象的交易银行信用卡业务,依然进入了落潮阶段。

其实,“落潮”之前,信用卡进入存量时期的声息哄传已久。中国东谈主民银行公布的数据炫耀,银行业的信用卡和假贷合一卡发夹量在2021年就依然见顶,而后逐年消弱。

政策层面,2022年,监管发布《对于进一步促进信用卡业务程序健康发展的见知》。见知要求,强化寝息信用卡动态监测解决,贯串18个月以上无客户主动来回且现时透支余额、溢缴款为零的永恒寝息信用卡数目占本机构总发夹量的比例在职何时点均不得越过20%(附加政策功能的信用卡之外),越过该比例的银行业金融机构不得新增发夹。

信用卡业务曾一度被多家银行列为零卖业务和数字化转型的茅头兵。

举例,开导银行在2010年年报中提到,“从夺取改日零卖业务计策主动权的高度鼓吹信用卡业务发展”;中信银行2014年年报中提到,深化零卖二次转型,包括补助信用卡业务进步式发展等。

实质上,相较于国有行,股份行相对更风趣信用卡业务的发展。记者获悉,由于国有大行的零卖贷款有住房按揭贷款动作撑持,股份行对信用卡贷款的依赖历程愈加昭着。在信用卡“赛马圈地”阶段,部分股份行的信用卡贷款占贷款总数的比例以致一度接近25%,而国有行的这一比例宽敞在10%以内。

不外,跟着信用卡行业的风险逐步显现, 2019年前后,多家银行逐步将信用卡风险管控列为要点使命之一。

以中信银行径例,2019年年报提到,该行信用卡业务以“调结构、控风险、强科技、提成果、高质料发展”为念念路,并强调全面风险解决。

招商银行也在其2019年年报中提议秉持审慎的风险偏好,把执业务增长节律和结构,灵验均衡风险和收益,寻求信用卡业务接续健康发展。

智研商酌产业分析师陆宝英此前在经受《逐日经济新闻》记者采访时暗意,从行业发展来看,现时中国信用卡行业的糊口环境正面对诸多变化。一是银行间产物做事同质化严重。近几年,各家银行信用卡产物、职权、行径、做事及蓄意客群同质化严重,导致信用卡行业全体堕入激战竞争景象。惨烈竞争不仅使信用卡获客老本速即高潮,还波折导致存量客户由衷度低,这让各家银行每年付出了较大的挪动老本,却无法在信用卡业务上完结存效的进入产出效应。

二是行业的产物做事灵验供给不及。连年来,中国中高端客群领域日益增长,对信用卡行业各异化、个性化等升级做事需求日益流弊,但行业里面提供的产物做事供给已无法灵验匹配其相关升级需求,两者之间的结构化失衡矛盾日益突显。

三是互联网主体的跨界竞争导致行业发展空间被幽静侵蚀。2014年起,一些互联网巨头推出多数类信用卡产物,这些产物凭借流量、场景、科技改进等方面的竞争上风,严重侵蚀传统交易银行的信用卡市集。

对于信用卡市集的滚动,从业东谈主员有亲身的体会。某银行信用卡中心使命主谈主员告诉记者:“以前大众说得最多的一个词是‘赛马圈地’,在新增客户上的进入很大,而这两年跟同行疏浚发现,好多银行信用卡的新增客户量鄙人降,行业逐步转向存量竞争。银行同质化竞争浓烈,导致存量客户在各家银行转来转去,今天这家银行的信用卡用着不隆盛了,客户就可能刊出掉,换成另外一家,还能领到银行施济给新客户的礼品。”

同期,运动的存量客户也在减少持卡量。他对记者坦言,在前期的“赛马圈地”阶段,好多存量客户办理了多家银行的信用卡,但平庸碌用的独一其中一张,其他卡则处于闲置景象。而这些闲置的信用卡,可能面对刊出的红运。“一方面客户我方可能会刊出掉,另一方面,监管要求银行强化寝息信用卡动态监测解决,永恒无来回且无透支余额、溢缴款的信用卡可能会被计帐。”

如安在凛冬期完结转型,对于银行的信用卡业务来说,仍然是一场耐久战。

业内东谈主士在《“被倒逼”的信用卡存量计较》一文中,针对信用卡存量计较,谈了致密化计较的一些念念路和实施。他主要提议了两点,一是风险分群计较,高风险客户清退,中低风险客户强化。

针对高风险客户,主要策略是有节律地幽静清退,包括但不限于强制停卡、额度压降、来回甩掉等步履,独一将亏蚀钞票压降到合理水平,钞票组合和钞票结构盈利才气、抗风险才气才更强。

对于中风险客户,尤其是中风险优质客户,有条款地筛选其中资信条款较好的客群,定向拉升来回,作念厚账单,因为这部分客户既能赢利又能抗争风险。

前述信用卡中心东谈主士告诉每经记者,现时银行在信用卡计较策略上作念了好多颐养,比如获客的功课模式发生了变化。本来较多选用的口头是在地铁口或路边开展地推,以开卡施济小礼品的口头引诱新客户,当今则更多依靠互联网渠谈营销,主要跟头部互联网大厂衔尾,尤其是具备第三方支付天赋的平台。

客户计较方面,往常,银行的资源主要聚首在新客户上,对存量客户的挪动较弱。跟着存量时期的到来,获客老本越来越高,银行初始将更多的资源转向擢升存量客户价值,幸免存量客户流失。

进入存量竞争周期,除了颐养计较策略,计较念念想的滚动也许愈加剧要。资肯定用卡大众董峥此前对记者暗意,发夹银行应该意见地矫健到市集的变化依然深远影响到信用卡业务的发展,亟待在计较念念想上有所滚动。如今的信用卡市集依然进入了“买方市集”时期,用户并不短缺可使用的信用卡,不错应酬选拔那些能为他们带来更多实惠、更大附加值的产物。

《逐日经济新闻》记者梳剪发现,近两年,银行依然在信用卡业务上作念出了诸多改换,以谋求破局。

一是风趣属地分行计较,挖掘区域市集后劲。举例,交通银行信用卡初始系统性布局县域市集,推出“百县万店惠民生”行径。该行的信用卡中心日前发文称,交通银行信用卡充分依托寰球分支行构建的立体做事蚁合,聚焦经济活跃、销耗后劲杰出的县域地区,以场景浸透、生态交融和政企协同为抓手,系统构建涵盖基础销耗、改善型销耗与新式销耗的三级升级体系,激活县域销耗内生活力。

二是精耕高端客群。跟着多数联名卡、主题卡连续停发,近期多款高端信用卡产物也初始亮相,比如,农业银行的好意思国运通黑金信用卡、广发银行万事达臻瑞世界黑卡等,通过丰富的职权、超高的等级,锁定高净值客户群体。而广发银行早已提议“优风控、优客户、优解决,进交融、进协同、进做事”的信用卡业务转型发展念念路。

三是高质料获客。在控风险成为信用卡业务发展的基调之后,高质料获客策略被各银行纷纷摆上桌前。举例,招商银行在2025年半年报中提议“接续鼓吹高质料获客”。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:曹睿潼

下一篇:没有了